Lohnt es sich, seinen Wohnkredit umzufinanzieren?

Wir erklären Ihnen, worauf es ankommt

Wenn Sie bereits vor einigen Jahren für den Kauf Ihres Hauses oder Ihrer Eigentumswohnung einen Kredit aufgenommen haben, können Sie sich jetzt durch das anhaltende Zinstief einiges an Kosten sparen. Umschuldung heißt das Zauberwort, bei dem Sie den alten Kredit durch einen neuen mit günstigeren Konditionen ablösen.

Die meisten Prognosen gehen davon aus, dass die Kreditzinsen noch längere Zeit so niedrig bleiben werden. Deshalb kann es sich lohnen, von einem fix verzinsten Kredit auf einen variablen Zinssatz umzusteigen. Auch sind aktuell deutlich günstigere Fixzinskonditionen möglich. Dazu können Sie bei Ihrer bestehenden Bank nachverhandeln oder Ihre Möglichkeiten beim Wechsel

zu einer anderen Bank ausloten.

Wann können Sie Ihren Kredit umschulden?

Grundsätzlich haben Sie das Recht, einen Ratenkredit jederzeit zurückzuzahlen. Sie können Ihren Kredit also umfinanzieren, wann Sie möchten. Bei einem Kredit mit variablem Zinssatz ist eine vorzeitige Rückzahlung kostenfrei möglich. Haben Sie jedoch bei Ihrer bestehenden Finanzierung eine Fixzinsbindung vereinbart, verlangt die Bank beim Umschulden meist eine Entschädigungszahlung, die sogenannte Pönale. Diese beträgt ein Prozent der offenen Restschuld, ist jedoch oftmals noch verhandelbar. Lassen Sie sich davon nicht abschrecken, denn meist ist die Pönale noch im selben Jahr durch die Zinsersparnis wett gemacht.

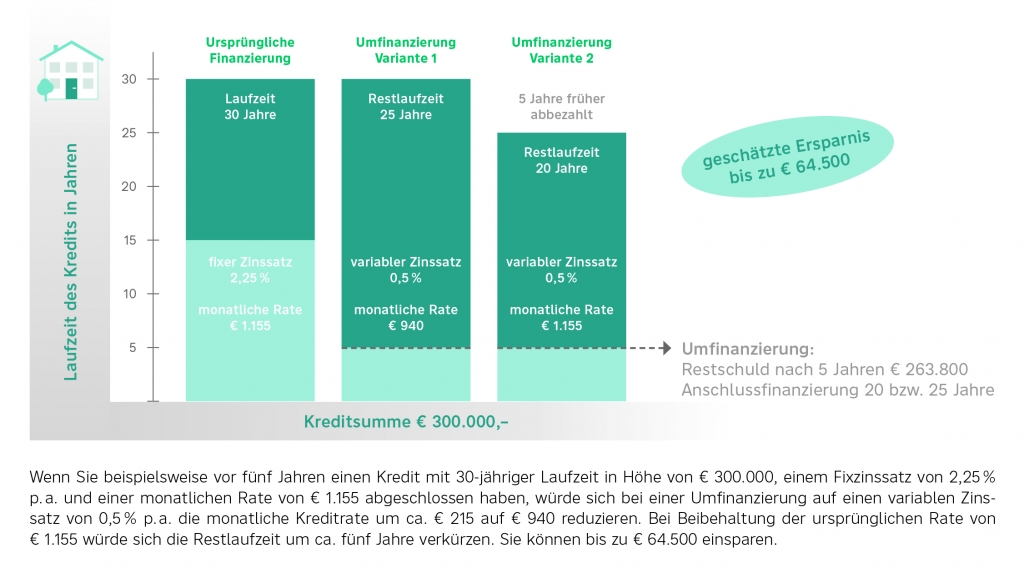

Ihre Ersparnis durch Umfinanzierung

Hierbei haben Sie zwei Möglichkeiten: Entweder senken Sie beim neuen Kredit Ihre Kreditrate und damit Ihre monatlichen Fixkosten oder Sie behalten die Kreditrate der Erstfinanzierung bei und sind schneller schuldenfrei.

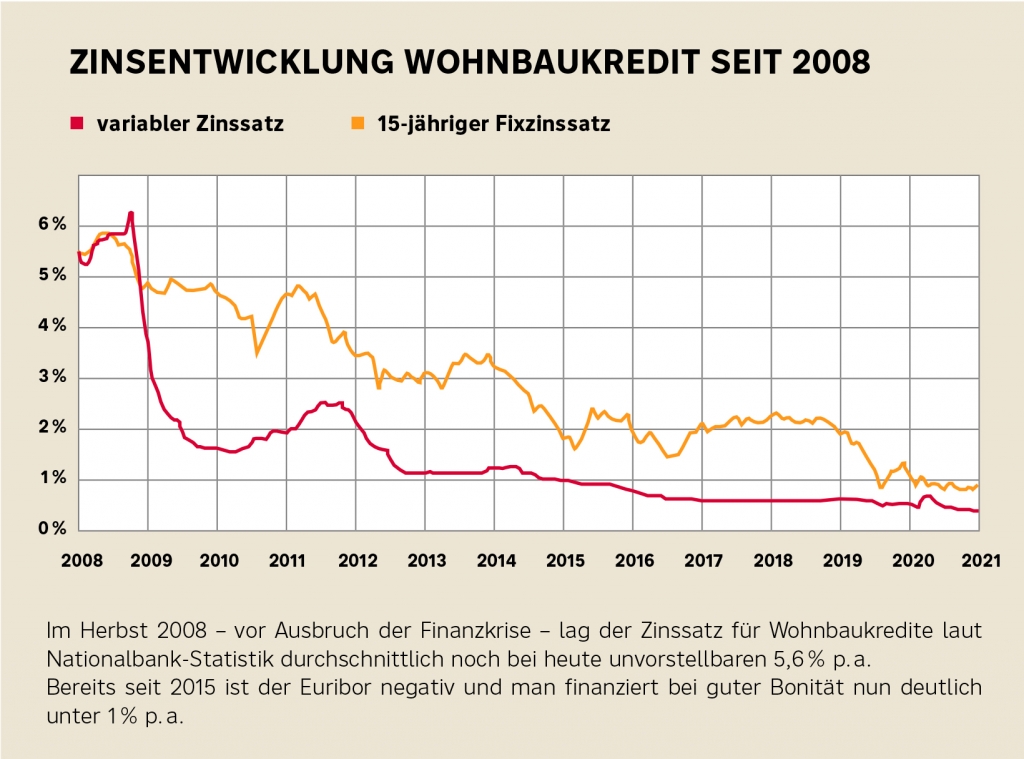

Rekordtiefstand bei Immobilienzinsen

Für Wohnbaukredite mit Fixzins auf 15 Jahre ist die Bestkondition aktuell 0,75 % p. a. Variabel verzinste Kredite sind noch günstiger, man bekommt sie schon ab 0,16 % p. a. Als Referenzsatz wird meist der 3-Monats-Euribor plus Aufschlag der Bank (abhängig von der Bonität) herangezogen. Da die kurzfristigen Euriborsätze anhaltend negativ sind, ergibt sich beim variablen Kredit dieser sehr günstige Zinssatz.

Was kostet eine Umschuldung?

Kredite werden üblicherweise über die Eintragung eines Pfandrechts ins Grundbuch abgesichert. Bei einer Umschuldung muss, sofern die Bank gewechselt wird, die neue Bank ins Grundbuch eingetragen werden, was 1,2 % Pfandrechtsgebühr des Kreditbetrages verursacht. Bei manchen Banken gibt es die Möglichkeit der Forderungseinlösung: Das alte Pfandrecht wird von der neuen Bank übernommen. Dadurch spart man sich zwar die Gebühr von 1,2 %, dafür sind meist die Zinskonditionen etwas schlechter. Hier ist Ihr Verhandlungsgeschick gefragt. Zu guter Letzt entstehen beim Notar noch Beglaubigungskosten und bei der Bank eventuell Bearbeitungsgebühren. Diese Gebühren fallen jedoch bei einer entsprechenden Zinsersparnis nicht ins Gewicht.